Los sistemas de costos son herramientas fundamentales para las empresas, ya que les permiten calcular y controlar los costos de producción de sus productos o servicios. Estos sistemas tienen como objetivo principal proporcionar información precisa y oportuna para la toma de decisiones gerenciales.

Características de los sistemas de costos

Los sistemas de costos se caracterizan por:

- Registro de costos: Los sistemas de costos permiten el registro de los costos en forma ordenada y sistemática, de manera que se pueda conocer el costo total de producción de un producto o servicio.

- Asignación de costos: Estos sistemas también permiten la asignación de los costos a los diferentes productos o servicios de la empresa, de acuerdo a un criterio de distribución establecido.

- Análisis de costos: Los sistemas de costos proporcionan información detallada sobre los costos de producción, lo que permite a la empresa analizar y evaluar el impacto de los costos en la rentabilidad del negocio.

- Control de costos: Estos sistemas también permiten el control de los costos de producción, ya que brindan información sobre las desviaciones entre los costos reales y los costos presupuestados.

Tipos de sistemas de costos

Existen diferentes tipos de sistemas de costos, entre los cuales se pueden mencionar:

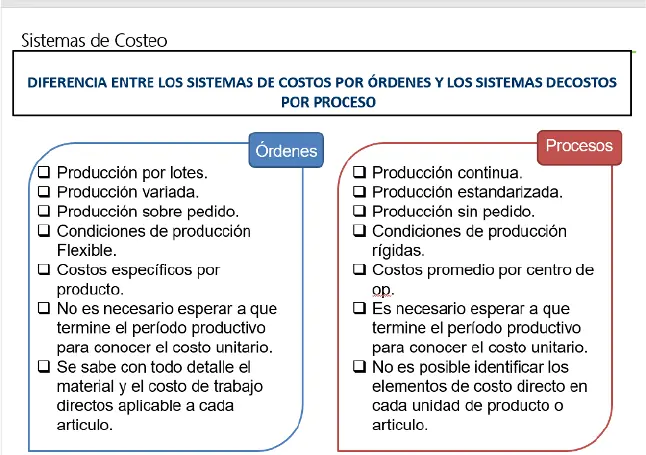

Sistema de costos por órdenes de producción

Este sistema se utiliza en empresas que producen productos o servicios bajo pedido o por lotes. En este caso, los costos se acumulan por cada orden de producción o lote, lo que permite conocer el costo total de producción de cada producto o servicio.

Sistema de costos por procesos

Este sistema se utiliza en empresas que producen productos o servicios de forma continua y en grandes cantidades. En este caso, los costos se acumulan por proceso productivo, lo que permite conocer el costo total de producción de cada proceso.

Sistema de costos estándar

Este sistema se utiliza para establecer costos estimados para los productos o servicios de la empresa. Estos costos se comparan posteriormente con los costos reales, permitiendo identificar desviaciones y tomar acciones correctivas.

Consultas habituales sobre sistemas de costos

¿Por qué tener un sistema de costos?

Tener un sistema de costos es importante porque permite a la empresa conocer y controlar los costos de producción, lo que le permite tomar decisiones más informadas y eficientes en cuanto a la fijación de precios, la elección de proveedores y la mejora de los procesos productivos.

¿Cómo se registra y controla los costos en un sistema de costos?

En un sistema de costos, los costos se registran a través de la contabilidad de costos, donde se lleva un registro detallado de los costos directos e indirectos de producción. Estos costos se controlan comparándolos con los costos presupuestados y realizando análisis de desviaciones.

¿Cuál es la diferencia entre un sistema de costos por órdenes de producción y un sistema de costos por procesos?

La diferencia principal entre ambos sistemas radica en la forma en que se acumulan los costos. En el sistema de costos por órdenes de producción, los costos se acumulan por cada orden de producción o lote, mientras que en el sistema de costos por procesos, los costos se acumulan por proceso productivo.

Los sistemas de costos son herramientas esenciales para las empresas, ya que les permiten conocer, controlar y analizar los costos de producción. Estos sistemas proporcionan información valiosa para la toma de decisiones gerenciales, lo que contribuye al éxito y rentabilidad del negocio.