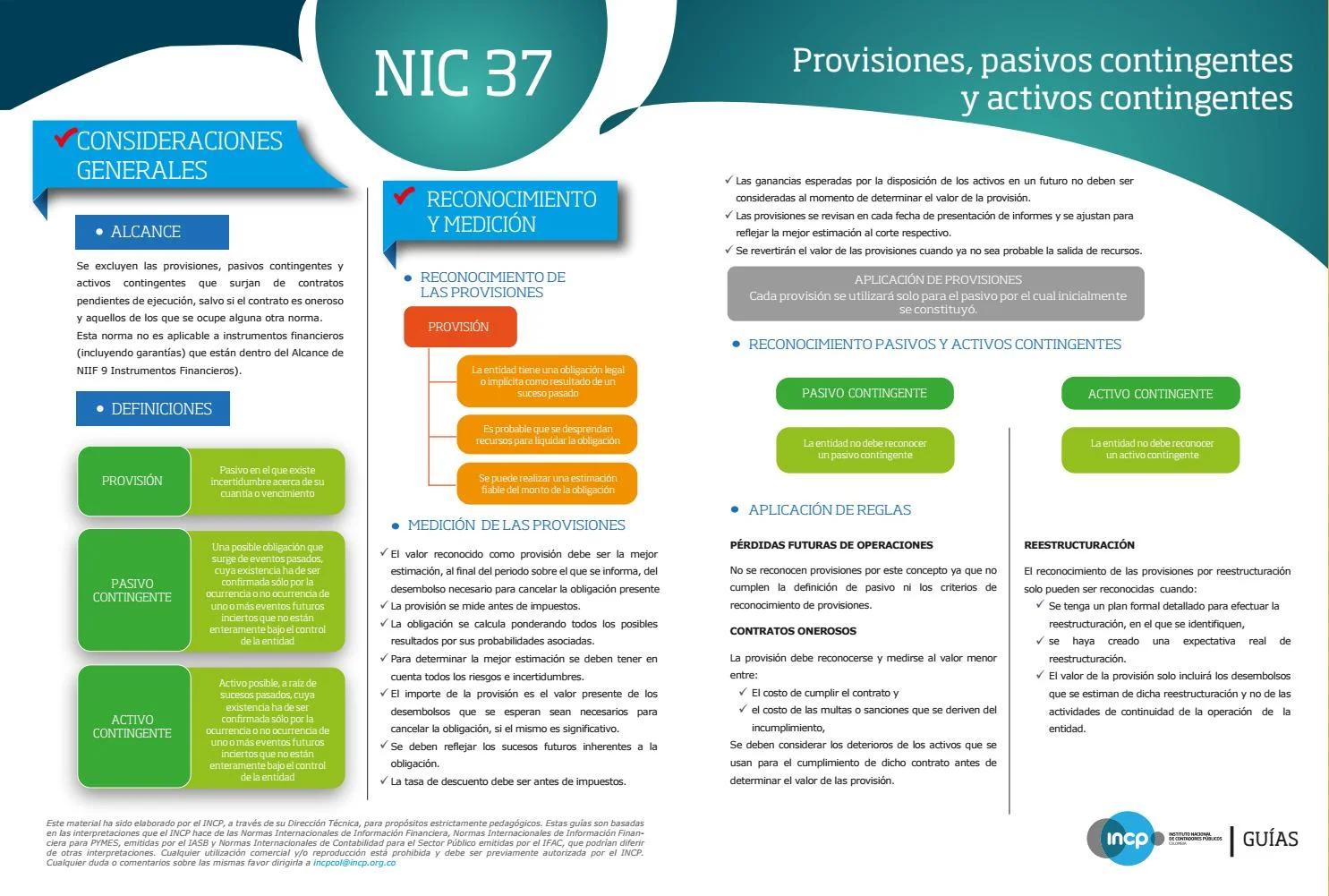

La NIC 37 es una norma contable que tiene como objetivo establecer las bases para el reconocimiento y medición de provisiones, pasivos contingentes y activos contingentes. Además, busca asegurar la revelación de información complementaria suficiente para que los usuarios puedan comprender la naturaleza, el calendario de vencimiento y los importes de estas partidas.

Objetivo de la NIC 37

El objetivo principal de la NIC 37 es garantizar el uso adecuado de las bases para el reconocimiento y medición de provisiones, pasivos contingentes y activos contingentes. Esto implica que las empresas deben evaluar y registrar adecuadamente estas partidas en sus estados financieros.

Provisiones según la NIC 37

Una provisión es un pasivo presente que surge como resultado de un evento pasado y se espera que se liquide mediante la transferencia de recursos económicos. Para que una provisión sea reconocida según la NIC 37, deben cumplirse las siguientes condiciones:

- Existencia de una obligación presente como resultado de un evento pasado.

- Es probable que se requiera una salida de recursos económicos para liquidar la obligación.

- El importe de la obligación puede ser estimado de manera confiable.

Si se cumplen estas condiciones, la empresa debe reconocer la provisión como un pasivo en sus estados financieros.

Pasivos contingentes según la NIC 37

Un pasivo contingente es una posible obligación que surge como resultado de eventos pasados y cuya existencia se confirmará solo por la ocurrencia o no de eventos futuros inciertos. Algunos ejemplos de pasivos contingentes son:

- Demanda legal en contra de la empresa.

- Garantías otorgadas a terceros.

- Reclamaciones o litigios pendientes.

La NIC 37 establece que los pasivos contingentes no deben reconocerse en los estados financieros, pero deben ser revelados en las notas si existe una posible obligación y su ocurrencia es probable.

Activos contingentes según la NIC 37

Un activo contingente es un posible recurso económico que surge como resultado de eventos pasados y cuya existencia se confirmará solo por la ocurrencia o no de eventos futuros inciertos. Algunos ejemplos de activos contingentes son:

- Reclamaciones a favor de la empresa.

- Devoluciones de impuestos pendientes de aprobación.

- Beneficios fiscales futuros.

Al igual que los pasivos contingentes, los activos contingentes no deben reconocerse en los estados financieros, pero deben ser revelados en las notas si existe una posible ganancia económica futura y su ocurrencia es probable.

Puntos clave de la NIC 37

La NIC 37 establece las bases para el reconocimiento y medición de provisiones, pasivos contingentes y activos contingentes. Algunos puntos clave a tener en cuenta son:

- Las provisiones deben ser reconocidas cuando exista una obligación presente y sea probable que se requiera una salida de recursos económicos para liquidarla.

- Los pasivos contingentes deben ser revelados en las notas si existe una posible obligación y su ocurrencia es probable.

- Los activos contingentes deben ser revelados en las notas si existe una posible ganancia económica futura y su ocurrencia es probable.

La NIC 37 es una norma contable importante que establece las bases para el reconocimiento y medición de provisiones, pasivos contingentes y activos contingentes. Esta norma garantiza que las empresas proporcionen información relevante y suficiente en sus estados financieros para que los usuarios puedan comprender la naturaleza y el impacto económico de estas partidas. Es fundamental para la transparencia y la rendición de cuentas en el ámbito contable.