La contabilidad patrimonial es una parte fundamental de la contabilidad financiera, ya que permite conocer el estado de una empresa en un momento determinado. En la Universidad de Buenos Aires (UBA), esta materia es de especial importancia para los estudiantes de contabilidad y administración de empresas.

¿Qué es la contabilidad patrimonial?

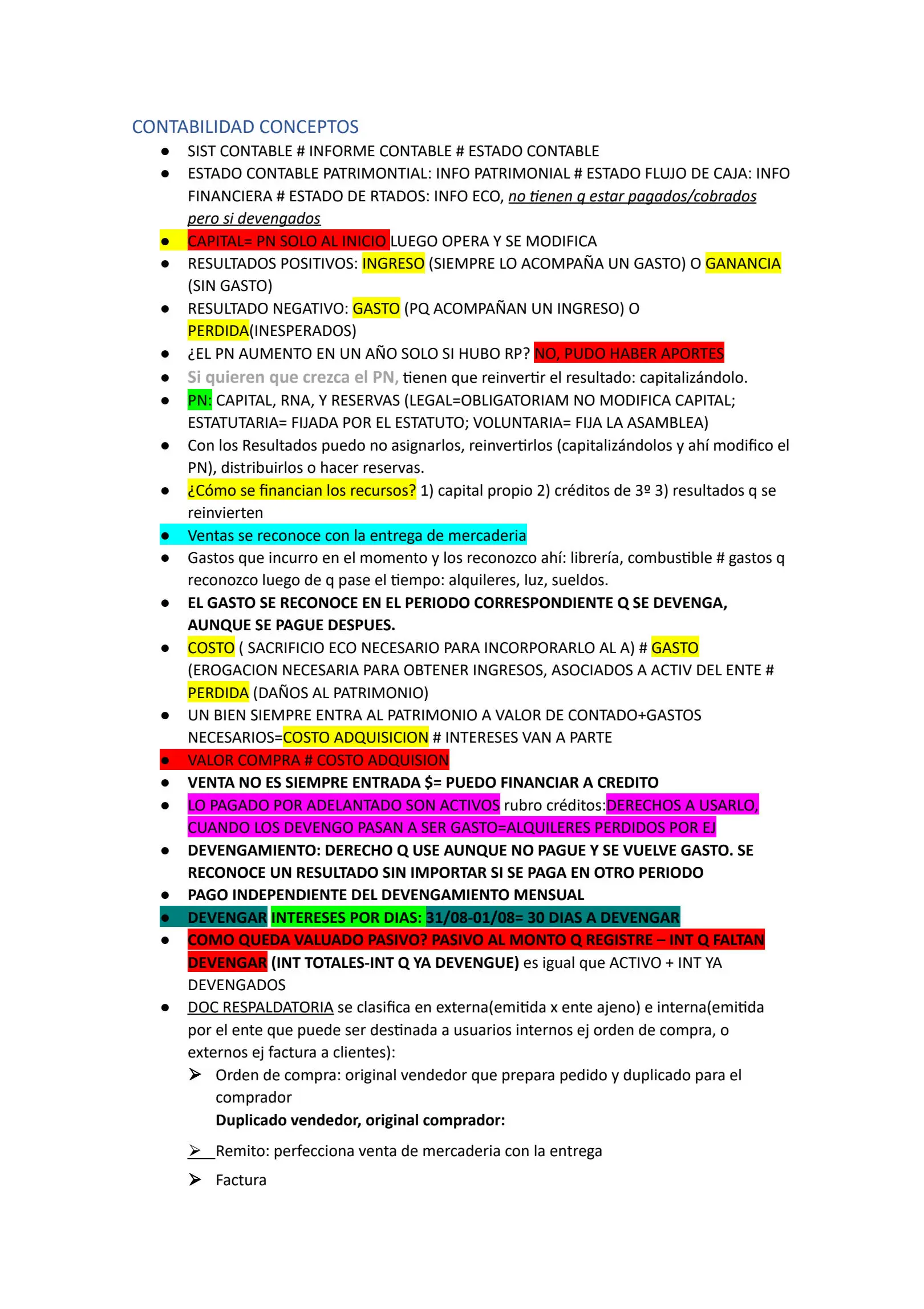

La contabilidad patrimonial, también conocida como estado de situación o balance general comparativo, es un informe que muestra la composición del patrimonio de una empresa en un momento específico. Este informe se divide en tres partes: activo, pasivo y patrimonio neto.

El activo representa los recursos económicos de la empresa, como el efectivo, los inventarios, las cuentas por cobrar, entre otros. Es importante destacar que el activo se divide en activo corriente (recursos que se convertirán en efectivo en el corto plazo) y activo no corriente (recursos que se mantendrán a largo plazo).

El pasivo representa las obligaciones financieras de la empresa, como las deudas con proveedores, préstamos bancarios, entre otros. Al igual que el activo, el pasivo se clasifica en pasivo corriente (obligaciones a corto plazo) y pasivo no corriente (obligaciones a largo plazo).

El patrimonio neto es la diferencia entre el activo y el pasivo, y representa el valor de los recursos propios de la empresa. Incluye el capital aportado por los socios, las utilidades retenidas y otros conceptos relacionados con la participación de los propietarios en la empresa.

¿Qué es la ecuación patrimonial de ejemplos?

La ecuación patrimonial es una fórmula contable que muestra la relación entre el activo, el pasivo y el patrimonio neto. Esta fórmula se expresa de la siguiente manera:

Activo = Pasivo + Patrimonio Neto

Esta ecuación muestra que los recursos de una empresa provienen tanto de fuentes externas (pasivo) como de fuentes internas (patrimonio neto). Además, indica que los recursos de la empresa se utilizan para adquirir activos.

Por ejemplo, si una empresa tiene un activo de $100,000 y un pasivo de $50,000, su patrimonio neto sería de $50,000. Esto significa que la mitad de los recursos de la empresa provienen de fuentes externas y la otra mitad proviene de los propietarios.

¿Cómo se llama el registro de operaciones en el libro diario a través de dos o más cuentas?

El registro de operaciones contables en el libro diario a través de dos o más cuentas se denomina asiento contable. Un asiento contable es una anotación detallada de una transacción financiera que afecta a varias cuentas.

En el libro diario, cada asiento contable se registra en una línea separada, donde se indica la fecha, la descripción de la operación y los importes correspondientes. Además, se especifica la cuenta o cuentas afectadas y se indica si el importe es un débito o un crédito.

Por ejemplo, si una empresa realiza una venta por $1,000 en efectivo, el asiento contable correspondiente sería:

- Fecha: [fecha]

- Descripción: Venta en efectivo

- Efectivo (activo) - Débito: $1,000

- Ventas (ingreso) - Crédito: $1,000

Este asiento contable refleja la disminución de la cuenta de efectivo (activo) y el aumento de la cuenta de ventas (ingreso) como resultado de la transacción.

(Consultas habituales)

¿Cuál es la importancia de la contabilidad patrimonial?

La contabilidad patrimonial es importante porque permite a los propietarios, inversionistas, acreedores y otros interesados conocer la situación financiera de una empresa. Además, proporciona información clave para la toma de decisiones, la evaluación de la rentabilidad y la solvencia de la empresa.

¿Cuál es la diferencia entre el activo corriente y el activo no corriente?

El activo corriente representa los recursos que se convertirán en efectivo en el corto plazo, generalmente dentro de un año. Ejemplos de activo corriente son el efectivo, las cuentas por cobrar y los inventarios.

Por otro lado, el activo no corriente representa los recursos que se mantendrán a largo plazo, generalmente más de un año. Ejemplos de activo no corriente son los bienes raíces, los equipos y las inversiones a largo plazo.

¿Qué es el patrimonio neto?

El patrimonio neto es la diferencia entre el activo y el pasivo de una empresa, y representa el valor de los recursos propios. Incluye el capital aportado por los socios, las utilidades retenidas y otros conceptos relacionados con la participación de los propietarios en la empresa.

¿Qué es un asiento contable?

Un asiento contable es el registro detallado de una transacción financiera en el libro diario. En el asiento contable se indican la fecha, la descripción de la operación, los importes y las cuentas afectadas. Este registro es fundamental para llevar un control preciso de las operaciones contables de una empresa.

¿Cuál es el objetivo de la ecuación patrimonial?

El objetivo de la ecuación patrimonial es mostrar la relación entre el activo, el pasivo y el patrimonio neto de una empresa. Esta fórmula es fundamental para mantener el equilibrio contable y reflejar correctamente la situación financiera de la empresa en un momento determinado.

La contabilidad patrimonial es una herramienta fundamental para la gestión financiera de una empresa. En la UBA, los estudiantes de contabilidad y administración de empresas aprenden los conceptos básicos de esta disciplina, como el estado de situación, la ecuación patrimonial y los asientos contables.

Es importante comprender la importancia de la contabilidad patrimonial y cómo se refleja en los informes financieros. Esto permite tomar decisiones informadas, evaluar la rentabilidad y la solvencia de la empresa, y mantener un control preciso de las operaciones contables.